Hành vi trốn thuế theo luật quản lý thuế mới sẽ có hiệu lực từ ngày 1/7/2026

09/05/2026

Theo Luật Quản lý thuế số 108/2025/QH15, có hiệu lực từ ngày 1/7/2026, nhiều quy định mới liên quan đến hành vi trốn thuế sẽ chính thức được áp dụng nhằm tăng cường kỷ cương pháp luật thuế, bảo đảm công bằng và minh bạch trong hoạt động sản xuất, kinh doanh.

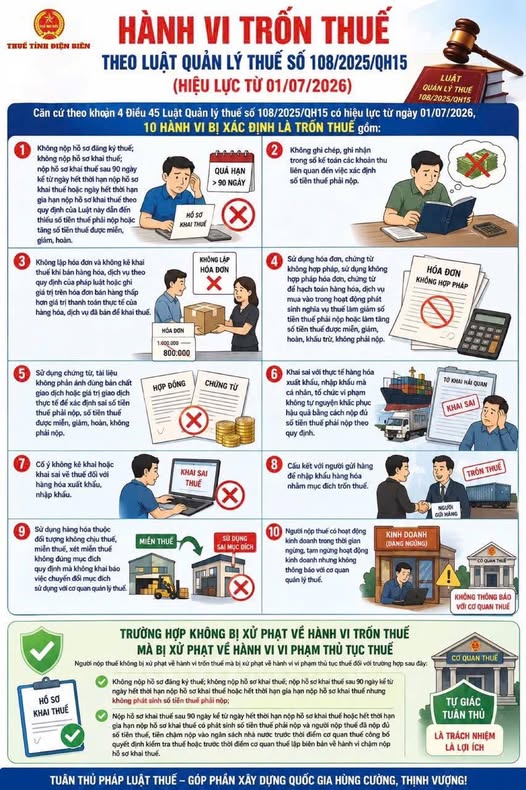

Căn cứ khoản 4 Điều 45 của Luật, có 10 hành vi được xác định là hành vi trốn thuế. Trong đó, đáng chú ý là các hành vi: không nộp hồ sơ đăng ký thuế, hồ sơ khai thuế quá thời hạn trên 90 ngày; không ghi chép đầy đủ doanh thu liên quan đến việc xác định số thuế phải nộp; không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ; sử dụng hóa đơn, chứng từ không hợp pháp để kê khai thuế; khai sai thực tế hàng hóa xuất nhập khẩu; cố ý không kê khai hoặc khai sai thuế…

Luật cũng quy định rõ các trường hợp sử dụng hàng hóa thuộc diện miễn thuế, không chịu thuế sai mục đích; cấu kết nhập khẩu hàng hóa nhằm trốn thuế; hoạt động kinh doanh trong thời gian tạm ngừng nhưng không thông báo với cơ quan thuế… đều bị xem xét xử lý theo quy định.

Bên cạnh việc tăng cường chế tài xử lý đối với hành vi trốn thuế, Luật Quản lý thuế số 108/2025/QH15 cũng khuyến khích người nộp thuế tự giác khắc phục vi phạm. Một số trường hợp nếu chủ động kê khai bổ sung, nộp đủ tiền thuế thiếu và tiền chậm nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra sẽ không bị xử phạt về hành vi trốn thuế mà xử lý theo quy định về vi phạm thủ tục thuế.

Việc triển khai các quy định mới được kỳ vọng sẽ nâng cao ý thức chấp hành pháp luật thuế của tổ chức, cá nhân; góp phần phòng ngừa thất thu ngân sách nhà nước, xây dựng môi trường kinh doanh lành mạnh, công bằng và minh bạch.

___________________________________

* Mọi thắc mắc xin liên hệ tại:

- Facebook: Fanpage Phường Tứ Minh, TP Hải Phòng

- https://tuminh.haiphong.gov.vn

- Hotline: 090 2528688 or 0988672369Ẩn bớt

btv tuminh